Dans un monde où la rhétorique financière s’enroule volontiers autour de storytelling et de conjonctures de marché, le risque demeure l’une des rares réalités qui échappent au confort du récit : il doit être mesuré, représenté, compris. Mais si le risque est par définition une inconnue, quelle est la manière la plus rigoureuse — et en même temps opérationnelle — d’en saisir la trajectoire et d’en quantifier l’impact ?

Deux instruments, souvent évoqués avec un ton presque sacralisé mais rarement saisis dans leur essence méthodologique, se disputent depuis des années le rôle de protagonistes dans l’analyse du risque : le cône de volatilité et le Value at Risk (VaR). Tous deux reposent sur la même matière première — la structure actuelle du portefeuille et ses séries historiques — mais divergent profondément dans leurs hypothèses, leur forme et leur fonction.

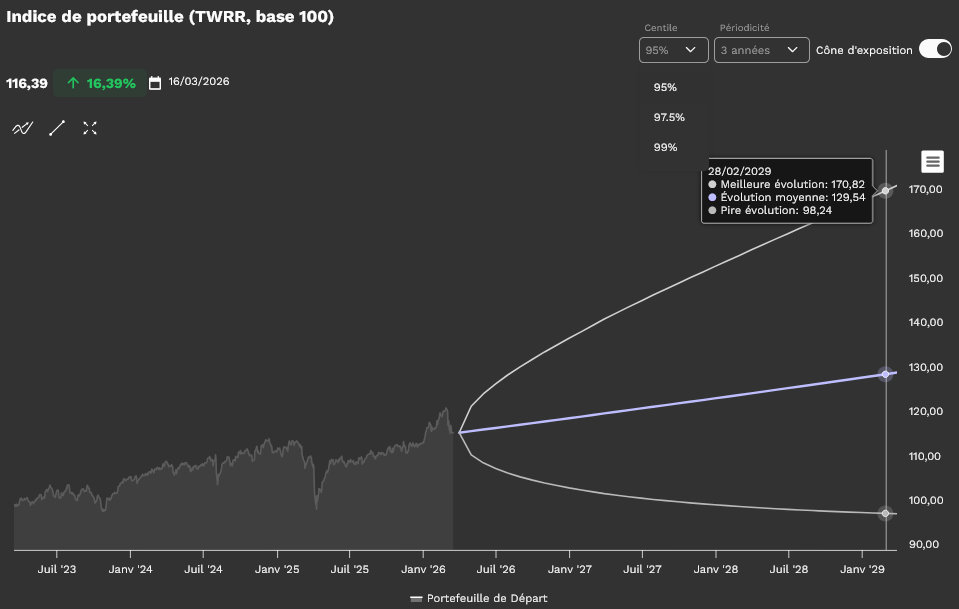

Le cône de volatilité comme représentation probabiliste du futur

Le cône de volatilité repose sur une hypothèse aussi rigoureuse qu’élégante : si l’on accepte l’hypothèse de normalité des log-rendements, il devient possible de construire un intervalle statistique à l’intérieur duquel la valeur d’un portefeuille pourra évoluer, dans le temps, avec une certaine probabilité. Cette probabilité est codifiée par les niveaux de confiance usuels (95 %, 97,5 %, 99 %) qui en définissent les contours géométriques.

Le résultat est une figure visuelle qui s’élargit progressivement avec l’horizon temporel, offrant une projection stochastique de l’incertitude. Il ne s’agit pas, il convient de le souligner, d’une prévision ponctuelle, mais d’une cartographie des trajectoires possibles que le portefeuille pourrait suivre.

Source: FIDAworkstation

La méthodologie sous-jacente exige un calibrage précis de trois éléments fondamentaux

- La date de départ: point d’ancrage temporel à partir duquel se déploie la projection

- La profondeur historique: étendue de l’échantillon utilisé pour estimer la volatilité

- Le niveau de confiance: probabilité dans laquelle on souhaite contenir les variations potentielles

Source: FIDAworkstation

Dans les cas où les données historiques s’avèrent insuffisantes ou peu représentatives, la méthodologie prévoit le recours à des proxies sélectionnés avec rigueur — un élément loin d’être négligeable pour garantir la solidité des estimations et la robustesse de l’analyse.

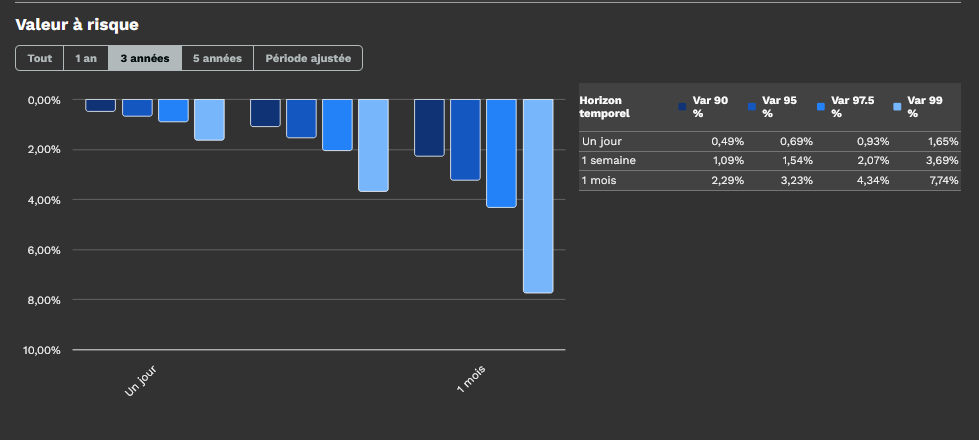

Le Value at Risk: la mesure du dommage attendu

Le Value at Risk, dans sa sobre puissance analytique, aborde le risque sous un angle conceptuel différent. Il ne s’intéresse pas à la direction potentielle du portefeuille, mais à l’ampleur de la perte qu’il pourrait subir, avec une certaine probabilité, sur un horizon temporel donné

Le VaR fournit ainsi une mesure de la perte maximale attendue dans des conditions normales de marché — une estimation du dommage, non de la trajectoire. La méthode de calcul la plus robuste et opérationnelle reste la simulation historique, une technique qui renonce aux hypothèses distributives théoriques pour s’appuyer sur la distribution empirique des rendements effectivement observés

Source: FIDAworkstation

L’horizon temporel est discret — typiquement un jour, une semaine, un mois — et le résultat est un chiffre net, sans équivoque. Par nature, le VaR est sobre, pragmatique, tranchant. C’est l’outil de prédilection de ceux qui pilotent le risque en temps réel, qui doivent répondre à des comités, des régulateurs et des clients avec un langage qui ne tolère aucune ambiguïté

La simulation historique ordonne les rendements du portefeuille du plus défavorable au plus favorable, en identifiant le percentile correspondant au niveau de confiance retenu. Un VaR à 95 % signifie que, dans des conditions normales, la perte ne dépassera pas ce seuil dans 95 % des cas

Deux visions complémentaires d’un même phénomène

Bien qu’ils reposent sur les mêmes données d’entrée — composition du portefeuille, rendements historiques, niveaux de confiance — le cône et le VaR divergent sensiblement par leurs fondements logiques et leurs finalités opérationnelles

Dimension temporelle

Le cône décrit une trajectoire continue, le VaR une limite discrète. Le premier projette une bande d’incertitude évoluant de manière fluide dans le temps, le second circonscrit un risque potentiel sur un horizon précis

Représentation

Le cône s’exprime visuellement, offrant une lecture intuitive de l’incertitude. Le VaR se matérialise sous forme numérique, apportant une quantification précise du risque

Fonction opérationnelle

Le cône répond à la question: “Jusqu’où pouvons-nous aller?”

Le VaR répond à la question: “Combien pouvons-nous perdre?”

Une complémentarité stratégique

C’est précisément dans cette divergence méthodologique que réside leur complémentarité. Les professionnels de la gestion du risque et de la conseil avancé ont tout intérêt à mobiliser ces deux outils conjointement: d’un côté, une cartographie probabiliste qui se déploie dans le temps de l’autre, un seuil au-delà duquel la perte devient inacceptable.

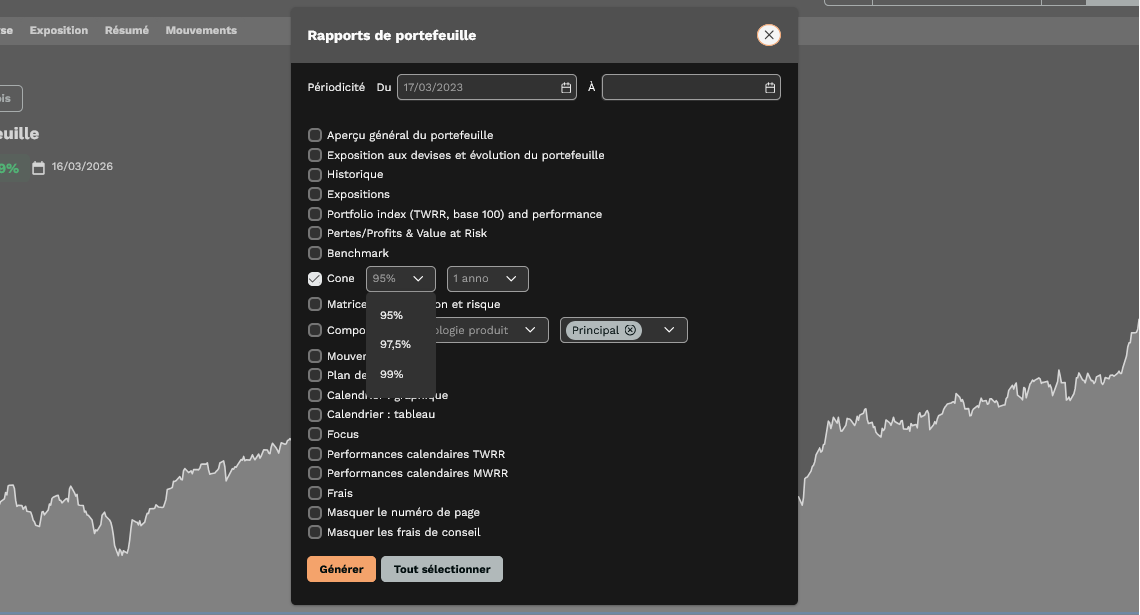

Une plateforme intégrant ces instruments de manière synergique permet de:

- Visualiser des scénarios multiples: comparer différentes configurations de portefeuille à travers le cône de volatilité

- Quantifier les seuils de risque: définir des limites opérationnelles précises via le VaR

- Ajuster les paramètres en temps réel: adapter l’analyse aux conditions de marché

- Communiquer efficacement: traduire la complexité mathématique en représentations intelligibles.

Applications pratiques dans l’asset management contemporain

Dans le conseil patrimonial

Le conseiller peut s’appuyer sur le cône de volatilité pour sensibiliser le client aux trajectoires possibles du portefeuille, en montrant visuellement l’amplification de l’incertitude dans le temps. En parallèle, le VaR fournit des seuils concrets pour structurer des stratégies de stop-loss ou de réallocation

Dans le risk management institutionnel

Les asset managers utilisent le VaR pour suivre quotidiennement l’exposition au risque et respecter les contraintes réglementaires, tandis que le cône de volatilité éclaire les décisions stratégiques de long terme.

Dans le reporting client

L’intégration des deux outils permet de construire une narration complète du risque: le cône pour contextualiser les performances passées; le VaR pour encadrer les attentes en matière de drawdown potentiel.

Source: FIDAworkstation

La technologie comme levier d’une analyse avancée

Dans un environnement réglementaire de plus en plus exigeant et face à des clients toujours plus informés — ou, à défaut, plus exigeants — disposer d’outils permettant une analyse granulaire et visuellement lisible du risque devient une nécessité

La capacité d’ajuster les paramètres en temps réel, de comparer des scénarios alternatifs, d’intégrer des données hétérogènes et de visualiser l’incertitude constitue aujourd’hui un élément central d’une communication transparente du risque. Et cela vaut autant pour la conformité que pour une véritable éducation financière, concrète et mesurable

Vers une culture du risque éclairée

La véritable innovation ne réside pas dans les outils eux-mêmes, mais dans leur orchestration intelligente au sein de processus capables de transformer la complexité mathématique en insights opérationnels. Une plateforme qui permet cette intégration, tout en restant intuitive sans sacrifier la rigueur, franchit déjà la frontière entre simple reporting et véritable conseil

Le cône de volatilité et le Value at Risk ne sont pas de simples instruments de calcul: ce sont des grilles de lecture de l’incertitude, des langages du risque, des instruments d’orientation dans la complexité des marchés.

Dans un monde où la volatilité n’est plus une anomalie mais une constante, la capacité à mesurer, visualiser et communiquer le risque devient le véritable facteur discriminant entre ceux qui subissent l’incertitude et ceux qui la transforment en levier stratégique.

Monica F. Zerbinati